|

Czym są akcjonariat pracowniczy? O akcjonariat

pracowniczy mowa wtedy, gdy pracownicy posiadają

udziały w kapitale firmy, która ich zatrudnia.

Na początek może to być jeden

pracownik posiadający jedną akcję,

ale ostatecznie plan może objąć

wszystkich pracowników posiadających

nawet 100% udziałów.

Na całym świecie istnieje niewielka

liczba modelowych planów pracowniczych udziałów

kapitałowych (ale z wieloma różnicami

wynikającymi z ustawodawstwa każdego

kraju). Plany te są w mniejszym lub większym

stopniu dostosowane do start-upów (czyli mikroprzedsiębiorstw),

MŚP i dużych firm.

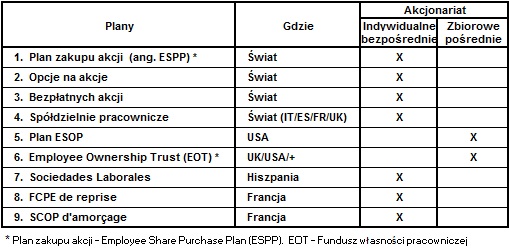

Omawiane plany – podobnie jak strukturę

własności korporacyjnej jako taką

– można podzielić na dwie główne

kategorie: bezpośrednie indywidualne

udziały kapitałowe i pośrednie

wspólne udziały kapitałowe:

Te pierwsze to najbardziej tradycyjna i znana

forma. Polega na tym, że pracownik przeznacza

część swoich oszczędności

lub środków finansowych na zakup udziałów

w spółce, podejmując tym samym osobiste

ryzyko. Jest to możliwe w ramach różnych

rodzajów planów. Ta kategoria planów pracowniczych

udziałów kapitałowych jest praktycznie

jedyną tego rodzaju w Europie poza Wielką

Brytanią.

Pośrednie wspólne udziały kapitałowe

są bardzo rzadko spotykane na kontynencie

(z wyjątkiem Wielkiej Brytanii). To wyjaśnia,

dlaczego pracownicze udziały kapitałowe

w Europie nie istnieją w zasadzie w MŚP

i dlaczego są prawie nieznane poza dużymi

firmami. W istocie w MŚP generalnie unika

się zwiększania liczby udziałowców,

niezależnie od tego, czy są oni

pracownikami, czy też nie. Są do

tego zmuszone dopiero wówczas, gdy stają

się większe.

Z drugiej strony jest coś, przez co może

pojawić się chęć pozyskania

nowych akcjonariuszy: przekazanie firmy. Właśnie

z tego powodu to najlepsza pora na wprowadzenie

pracowniczych udziałów kapitałowych

w MŚP. Najbardziej odpowiednia forma

przekazania przedsiębiorstwa pracownikom

to pośrednie wspólne udziały kapitałowe.

To w tym celu stworzono plany z tej kategorii

(program opcji na udziały [ang. ESOP],

pracownicze fundusze powiernicze [ang. EOT]).

Pozwalają one pracownikom na nabycie

własności firmy, często w 100%,

bez konieczności angażowania swoich

oszczędności czy finansów osobistych,

a więc bez ryzyka osobistego.

Plany pośrednich wspólnych udziałów

kapitałowych (ESOP, EOT) ułatwiają

przeniesienie własności przedsiębiorstwa

na pracowników, co w przypadku planów bezpośrednich

indywidualnych udziałów kapitałowych

może być osiągnięte jedynie

z wielkim trudem i przy dużych nakładach,

ponieważ oszczędności pracowników

zazwyczaj nie są w stanie sprostać

temu zadaniu.

Wiecej informacji

|